自然灾害预警下载app

- 文件大小:58.24MB

- 界面语言:简体中文

- 文件类型:Android

- 授权方式:5G系统之家

- 软件类型:主题下载

- 发布时间:2025-02-02

- 运行环境:5G系统之家

- 下载次数:320

- 软件等级:

- 安全检测: 360安全卫士 360杀毒 电脑管家

系统简介

你知道吗?在咱们企业里,那些默默守护着信息安全的小卫士——安全预警软件,它们也有自己的“退休”时间呢!没错,就是咱们今天要聊的折旧年限。这可不是一件小事,它关系到企业的成本控制、资产评估,甚至还能影响到财务决策哦!那么,这些小卫士的“退休”时间到底是怎么定的呢?让我们一起揭开这个谜底吧!

一、折旧年限的“前世今生”

说起安全预警软件的折旧年限,那可真是历史悠久。早在2008年,我国财税部和国家税务总局就发布了《关于企业所得税若干优惠政策的通知》,其中就提到了软件的折旧问题。根据这个规定,企业购入的软件,只要符合固定资产或无形资产确认条件,就可以按照固定资产或无形资产进行核算,折旧或摊销年限可以适当缩短,最短可为2年。

到了2012年,财政部和国家税务总局又发布了《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》,再次强调了软件折旧年限的灵活性。这样一来,企业可以根据自身情况,选择合适的折旧年限,既能降低成本,又能提高资产价值。

二、折旧年限的“影响因素”

那么,安全预警软件的折旧年限到底是怎么确定的呢?其实,这得从多个角度来考虑。

1. 软件的预期使用寿命:这个可是关键因素之一。一般来说,软件的折旧年限会在3到5年之间,这主要取决于软件的类型和使用环境。比如,一些高端软件可能会有更长的使用寿命,这意味着折旧年限也可能相应延长。

2. 会计政策:企业内部的会计政策也会影响折旧年限。企业需要根据自身的财务状况和资产管理策略,选择合适的折旧年限。

3. 税法规定:不同国家和地区对软件折旧的规定不同,企业需要遵守当地的税法要求。

4. 市场环境:在快速变化的市场中,软件的经济寿命可能较短,需要相应地缩短折旧年限以反映软件资产的实际价值。

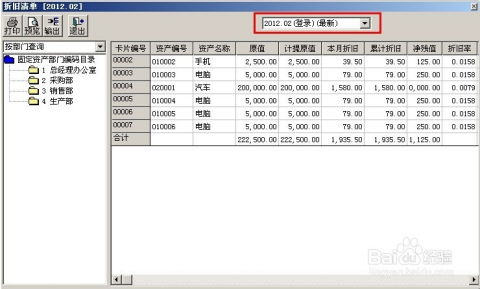

三、折旧年限的“计算方法”

确定了折旧年限后,接下来就是计算折旧金额了。这里,我们介绍几种常见的折旧方法:

1. 直线法:这是最简单和最常用的折旧方法。该方法将软件成本在其预计使用寿命内平均分摊,每年的折旧费用相同。

2. 双倍余额递减法:这种方法在软件使用初期折旧金额较高,后期逐渐降低。

3. 年数总和法:这种方法将软件成本按照使用年数的总和进行分摊。

四、折旧年限的“管理技巧”

了解了折旧年限的计算方法后,我们再来聊聊如何管理折旧年限。

1. 合理选择折旧年限:企业应根据实际情况,合理选择软件的折旧年限。既要降低成本,又要提高资产价值。

2. 加强软件资产的管理:企业应对软件资产进行严格的管理,确保软件资产的安全、完整和有效。

3. 提高软件使用的效率:企业应提高软件使用的效率,以降低软件的使用成本,提高资产价值。

五、折旧年限的“未来展望”

随着信息技术的不断发展,安全预警软件也在不断更新换代。未来,企业需要更加关注软件的折旧年限问题,以确保企业的财务健康。

安全预警软件的折旧年限是一个复杂的问题,需要我们从多个角度来考虑。只有掌握了这些知识,我们才能更好地管理企业的资产,提高企业的竞争力。那么,你准备好迎接这个挑战了吗?

常见问题

- 2025-02-02 比较简单的大冒险免费下载

- 2025-02-02 洒洒漫画网软件下载

- 2025-02-02 每天和家里蹲妹妹一起生活安卓直装版

- 2025-02-02 自然灾害预警下载app

主题下载下载排行

其他人正在下载

- 幕后沙盒

- 快速摩托车狂飙

- 模拟人类不败作战

- 闲置早餐摊

- 我是大橘猫游戏

- 魔笛MAGI 摩尔迦娜XP主题+Win7主题

- 轻音少女 秋山澪XP主题+Win7主题

- 海贼王 乌索普XP主题+Win7主题

- 学园默示录 毒岛冴子XP主题+Win7主题+Win8主题

- 太阳的后裔双宋CP唯美主题

系统教程排行

主题下载

-

幕后沙盒

-

快速摩托车狂飙

-

模拟人类不败作战

-

闲置早餐摊