管理会计系统构建,提升企业决策效率的关键

时间:2024-12-22 来源:网络 人气:

管理会计系统构建:提升企业决策效率的关键

随着市场经济的快速发展,企业对内部管理的要求越来越高。管理会计作为企业内部管理的重要组成部分,其系统构建对于提升企业决策效率具有重要意义。本文将从管理会计系统的概念、构建原则、实施步骤等方面进行探讨。

一、管理会计系统的概念

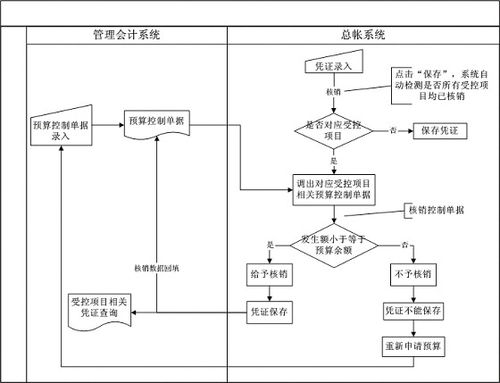

管理会计系统是指企业内部用于收集、处理、分析和报告财务信息,以支持企业内部管理决策的系统。它主要包括成本核算、预算管理、绩效评价、决策支持等功能模块。

二、管理会计系统构建原则

1. 目标导向原则:管理会计系统构建应以企业战略目标为导向,确保系统能够满足企业内部管理的需求。

2. 实用性原则:系统应具备实用性,便于操作,提高工作效率。

3. 可扩展性原则:系统应具备良好的可扩展性,以适应企业发展的需要。

4. 安全性原则:系统应具备较高的安全性,确保企业内部信息的安全。

5. 标准化原则:系统应遵循相关国家标准和行业标准,提高系统质量。

三、管理会计系统实施步骤

1. 需求分析:对企业内部管理需求进行调研,明确管理会计系统构建的目标和功能。

2. 系统设计:根据需求分析结果,设计管理会计系统的架构、功能模块和数据库。

3. 系统开发:按照设计要求,进行系统编码、测试和调试。

4. 系统实施:将开发完成的管理会计系统部署到企业内部,进行实际应用。

5. 系统维护:对系统进行定期检查、更新和优化,确保系统稳定运行。

四、管理会计系统应用案例

以某制造业企业为例,该企业通过构建管理会计系统,实现了以下成果:

1. 成本核算精细化:系统自动收集、处理和报告成本数据,提高了成本核算的准确性。

2. 预算管理高效化:系统实现了全面预算管理,提高了预算编制和执行效率。

3. 绩效评价科学化:系统对各部门、各岗位的绩效进行评价,为企业决策提供了有力支持。

4. 决策支持智能化:系统通过数据分析,为企业决策提供了科学依据。

管理会计系统构建是企业内部管理的重要环节,对于提升企业决策效率具有重要意义。企业应根据自身实际情况,遵循构建原则,实施系统构建,以实现管理会计在企业内部管理的有效应用。

教程资讯

教程资讯排行