管理会计系统 要素,构建高效企业决策支持体系

时间:2024-12-14 来源:网络 人气:

管理会计系统的要素:构建高效企业决策支持体系

随着市场经济的不断发展,企业对内部管理的要求越来越高。管理会计系统作为企业内部管理的重要工具,其要素的构建对于提升企业决策效率和经济效益具有重要意义。本文将探讨管理会计系统的四大要素,以期为企业管理者提供参考。

一、应用环境

应用环境是管理会计系统的基础,它包括企业的组织结构、企业文化、行业特点、法律法规等因素。一个良好的应用环境有助于管理会计系统的顺利实施和有效运行。

组织结构:合理的组织结构有助于管理会计信息的传递和共享,提高决策效率。

企业文化:积极的企业文化能够促进员工对管理会计系统的认同和参与,提高系统使用效果。

行业特点:不同行业的企业在管理会计系统构建上应考虑行业特点,以适应行业需求。

法律法规:遵守相关法律法规,确保管理会计系统的合法性和合规性。

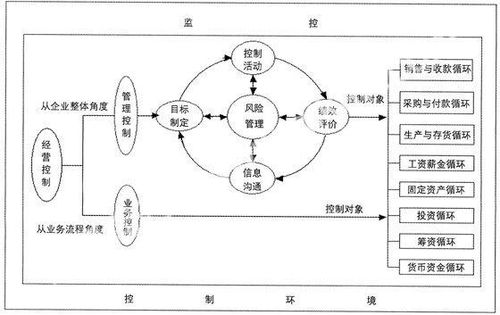

二、管理会计活动

管理会计活动是管理会计系统的核心,主要包括预算管理、成本控制、绩效评价、决策支持等。

预算管理:通过制定合理的预算,引导企业资源合理配置,提高资源利用效率。

成本控制:通过成本分析和控制,降低企业成本,提高盈利能力。

绩效评价:对企业的经营成果进行评价,为决策提供依据。

决策支持:为企业管理者提供决策依据,提高决策的科学性和准确性。

三、工具方法

预算编制方法:零基预算、增量预算、滚动预算等。

成本分析方法:标准成本法、作业成本法、目标成本法等。

绩效评价方法:平衡计分卡、关键绩效指标(KPI)等。

决策支持方法:数据挖掘、预测分析、优化算法等。

四、信息与报告

信息与报告是管理会计系统的输出,主要包括预算报告、成本报告、绩效报告、决策报告等。

预算报告:反映企业预算执行情况,为调整预算提供依据。

成本报告:反映企业成本控制情况,为降低成本提供参考。

绩效报告:反映企业绩效水平,为改进管理提供依据。

决策报告:为企业管理者提供决策依据,提高决策的科学性和准确性。

管理会计系统的要素构建是企业内部管理的重要环节。通过优化应用环境、加强管理会计活动、运用工具方法以及完善信息与报告,企业可以构建一个高效、实用的管理会计系统,为企业决策提供有力支持,提高企业经济效益。

教程资讯

教程资讯排行