管理会计控制系统,管理会计控制系统的构建与实施

时间:2024-12-14 来源:网络 人气:

管理会计控制系统的构建与实施

随着市场经济的不断发展,企业面临着日益激烈的市场竞争。为了提高企业的经济效益,管理会计控制系统在企业管理中扮演着越来越重要的角色。本文将探讨管理会计控制系统的构建与实施,以期为我国企业提供有益的参考。

一、管理会计控制系统的概念与作用

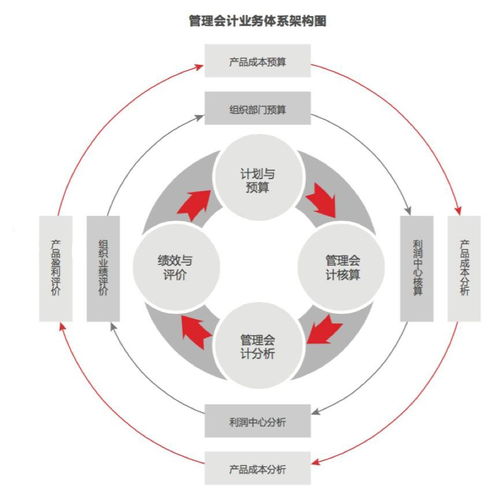

管理会计控制系统是指企业为实现经营目标,对内部经济活动进行计划、组织、指挥、协调和控制的一系列制度和方法。它主要包括预算管理、成本管理、绩效管理、内部市场化等方面。

二、管理会计控制系统的构建

1. 明确企业战略目标

企业应根据自身实际情况,制定明确、可行的战略目标。管理会计控制系统应围绕战略目标进行构建,确保各项管理活动与战略目标相一致。

2. 建立健全预算管理体系

预算管理是管理会计控制系统的重要组成部分。企业应建立健全预算编制、执行、分析、考核等环节,确保预算的合理性和有效性。

3. 加强成本管理

成本管理是提高企业经济效益的关键。企业应通过成本核算、成本分析、成本控制等手段,降低成本,提高盈利能力。

4. 完善绩效管理体系

绩效管理是衡量企业内部组织和个人工作成果的重要手段。企业应建立科学的绩效评价体系,对员工和部门进行绩效考核,激发员工积极性。

5. 推行内部市场化

内部市场化是指企业内部各部门之间模拟市场交易,实现资源优化配置。通过内部市场化,可以提高企业整体经济效益。

三、管理会计控制系统的实施

1. 加强组织领导

企业应成立专门的管理会计控制系统实施领导小组,负责统筹协调、监督指导管理会计控制系统的实施工作。

2. 培训专业人才

管理会计控制系统的实施需要专业人才的支持。企业应加强对员工的培训,提高员工的管理会计意识和能力。

3. 优化信息系统

管理会计控制系统的实施离不开信息系统的支持。企业应优化信息系统,提高数据采集、处理、分析的能力。

4. 强化监督考核

企业应建立健全监督考核机制,对管理会计控制系统的实施情况进行监督,确保各项管理活动落到实处。

管理会计控制系统在企业管理中具有重要作用。企业应重视管理会计控制系统的构建与实施,以提高企业经济效益,增强市场竞争力。通过明确战略目标、建立健全预算管理体系、加强成本管理、完善绩效管理体系、推行内部市场化等措施,企业可以构建一套科学、高效的管理会计控制系统,为企业发展提供有力保障。

教程资讯

教程资讯排行