非系统风险 计算,非系统风险概述

时间:2024-12-02 来源:网络 人气:

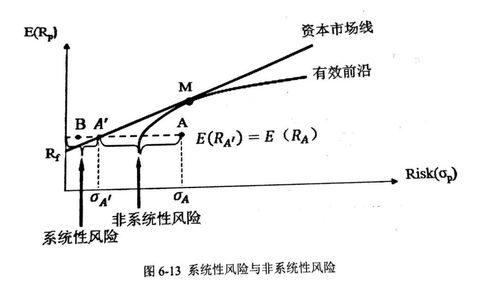

非系统风险概述

非系统风险,也称为特定风险或可分散风险,是指与特定公司、行业或资产相关的风险。这种风险可以通过多样化投资组合来降低或消除。与系统性风险不同,非系统风险不会影响整个市场或经济体系。

非系统风险的来源

非系统风险可能来源于多种因素,包括但不限于:

公司内部因素:如管理不善、产品质量问题、研发失败等。

行业因素:如行业竞争加剧、技术变革、政策变动等。

市场因素:如市场流动性不足、市场操纵等。

特定事件:如自然灾害、安全事故、法律诉讼等。

非系统风险的度量

非系统风险的度量通常涉及以下步骤:

收集数据:收集与特定资产或行业相关的历史数据,包括价格、收益、财务指标等。

计算收益率:计算资产或行业的日收益率或月收益率。

计算标准差:使用历史收益率数据计算资产或行业收益率的样本标准差,作为非系统风险的度量。

考虑市场风险:将资产或行业收益率与市场收益率进行比较,以评估市场风险对非系统风险的影响。

非系统风险的计算方法

1. 标准差法

标准差法是最常用的非系统风险计算方法之一。其计算公式如下:

标准差 = √[Σ(收益率 - 平均收益率)2 / (样本数量 - 1)]

2. 贝塔系数法

贝塔系数(Beta Coefficient)是一种衡量资产相对于市场风险的指标。其计算公式如下:

贝塔系数 = (资产收益率 - 市场收益率) / (市场收益率 - 市场平均收益率)

3. 协方差法

协方差法通过计算资产收益率与市场收益率之间的协方差来衡量非系统风险。其计算公式如下:

协方差 = Σ[(资产收益率 - 平均资产收益率) (市场收益率 - 平均市场收益率)] / (样本数量 - 1)

非系统风险的管理

非系统风险的管理可以通过以下几种方式实现:

多样化投资:通过投资于不同行业、地区或资产类别,降低特定风险。

风险评估:定期对投资组合进行风险评估,以识别和降低潜在的非系统风险。

风险管理策略:制定风险管理策略,如设置止损点、使用衍生品等。

结论

非系统风险是投资者在投资过程中需要关注的重要风险之一。通过了解非系统风险的来源、度量方法和管理策略,投资者可以更好地降低投资风险,实现投资目标。

相关推荐

教程资讯

教程资讯排行