crs全球征税系统,什么是CRS全球征税系统?

时间:2024-11-10 来源:网络 人气:

什么是CRS全球征税系统?

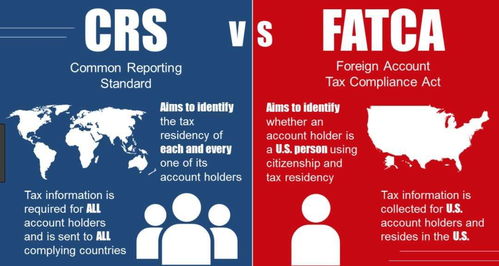

CRS,即“共同申报准则”(Common Reporting Standard),是由经济合作与发展组织(OECD)于2014年7月提出的一个国际税收标准。该标准旨在通过加强全球税收合作,提高税收透明度,打击跨境逃税行为。CRS要求参与国家或地区定期交换税收居民的金融账户信息,从而实现全球范围内的税收合规。

CRS的背景与目的

随着全球化的发展,跨国金融交易日益频繁,一些个人和企业通过在低税或无税国家开设账户,将资产转移至海外,以逃避税收。这种现象不仅损害了各国的财政收入,也破坏了国际税收秩序。为了应对这一挑战,OECD提出了CRS,旨在通过信息交换,提高税收透明度,打击跨境逃税行为。

CRS的实施与参与国家

CRS的实施分为两个阶段:第一阶段是金融账户信息收集,第二阶段是金融账户信息交换。截至2023年,已有超过100个国家或地区承诺加入CRS体系,包括许多传统的避税天堂国家。中国于2018年9月30日与其他参与国完成了首次信息交换,标志着CRS在中国正式实施。

CRS对个人和企业的影响

CRS的实施对个人和企业产生了深远的影响:

个人:CRS要求个人在海外金融账户信息被交换后,需要向居住国税务机关申报。对于拥有海外账户的个人,可能需要重新审视自己的税务状况,并可能面临补缴税款的风险。

企业:CRS要求企业披露海外金融账户信息,这可能对企业财务状况和税务合规带来挑战。企业需要加强内部管理,确保符合CRS要求。

CRS的挑战与应对策略

CRS的实施也面临一些挑战:

隐私保护:CRS要求交换个人金融账户信息,这引发了隐私保护方面的担忧。各国需要采取措施,确保信息交换过程中的隐私保护。

技术挑战:CRS的实施需要强大的技术支持,包括信息收集、存储、交换等。各国需要投入资源,提升技术能力。

为了应对这些挑战,各国可以采取以下策略:

加强国际合作:各国应加强在CRS实施过程中的沟通与协调,共同应对挑战。

完善法律法规:各国应完善相关法律法规,确保CRS的实施符合本国法律和国际标准。

提升技术能力:各国应加强技术投入,提升信息交换和处理能力。

CRS的未来发展趋势

CRS作为一项国际税收标准,其未来发展趋势如下:

参与国家数量增加:随着CRS的推广,预计将有更多国家加入CRS体系。

信息交换范围扩大:CRS的实施将逐步扩大信息交换范围,包括更多类型的金融账户。

税收透明度提高:CRS的实施将有助于提高全球税收透明度,打击跨境逃税行为。

CRS全球征税系统作为一项国际税收标准,对于打击跨境逃税、提高税收透明度具有重要意义。各国应积极参与CRS体系,加强国际合作,共同应对挑战,以实现全球税收治理的优化。

相关推荐

教程资讯

教程资讯排行