beta 系统性风险,什么是Beta系数?

时间:2024-11-02 来源:网络 人气:

什么是Beta系数?

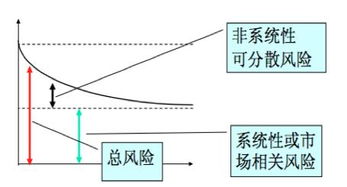

Beta系数,又称为贝塔系数,是一种衡量证券或投资组合相对于整个市场波动性的指标。它是资本资产定价模型(CAPM)中的一个核心概念,用于评估资产的系统性风险,即不可通过分散投资消除的风险。

Beta系数的来源与意义

Beta系数最早由经济学家威廉·夏普(William Sharpe)在1964年提出。它通过比较个别资产或投资组合的收益率与市场平均收益率之间的关系,来衡量该资产或组合的系统性风险。Beta系数的值可以是正数、负数或零。

Beta系数的计算方法

Beta系数的计算公式为:Beta = 协方差(资产收益率与市场收益率)/ 方差(市场收益率)。其中,协方差衡量了资产收益率与市场收益率之间的相关性,方差则反映了市场收益率的波动性。

具体计算步骤如下:

收集一定时期内资产收益率和市场收益率的数据。

计算市场收益率的方差。

计算资产收益率与市场收益率之间的协方差。

将协方差除以方差,得到Beta系数。

Beta系数的解读

Beta系数大于1:表示该资产或投资组合的波动性高于市场平均水平,可能具有较高的风险。

Beta系数等于1:表示该资产或投资组合的波动性与市场平均水平相当。

Beta系数小于1:表示该资产或投资组合的波动性低于市场平均水平,可能具有较低的风险。

Beta系数在实际投资中的应用

在投资实践中,Beta系数可以帮助投资者进行以下决策:

资产配置:根据投资者的风险偏好,选择Beta系数符合其风险承受能力的资产或投资组合。

风险评估:通过比较不同资产或投资组合的Beta系数,评估其系统性风险。

业绩评价:将资产或投资组合的实际收益率与预期收益率进行比较,分析其超额收益或亏损的原因。

Beta系数的局限性

尽管Beta系数在投资分析中具有重要意义,但它也存在一些局限性:

历史数据依赖:Beta系数的计算依赖于历史数据,可能无法准确反映未来的市场波动性。

市场环境变化:Beta系数可能受到市场环境变化的影响,导致评估结果不准确。

行业和公司特性:不同行业和公司的Beta系数可能存在较大差异,需要结合具体情况进行分析。

Beta系数作为一种衡量系统性风险的指标,在投资分析中具有重要意义。投资者应充分了解Beta系数的计算方法、解读和应用,并结合其他指标进行综合分析,以做出更明智的投资决策。

教程资讯

教程资讯排行