结转设备出售净损益,结转设备出售净损益的会计处理方法详解

时间:2024-10-06 来源:网络 人气:

结转设备出售净损益的会计处理方法详解

在企业的日常运营中,设备出售是常见的一项业务。正确处理设备出售的净损益,对于企业的财务报表和税务申报具有重要意义。本文将详细解析结转设备出售净损益的会计处理方法。

一、设备出售净损益的概念

设备出售净损益是指企业在出售设备时,实际收到的款项与设备账面价值之间的差额。具体计算公式为:

设备出售净损益 = 出售收入 - 设备账面价值 - 清理费用

其中,设备账面价值 = 设备原值 - 累计折旧

二、设备出售净损益的会计处理步骤

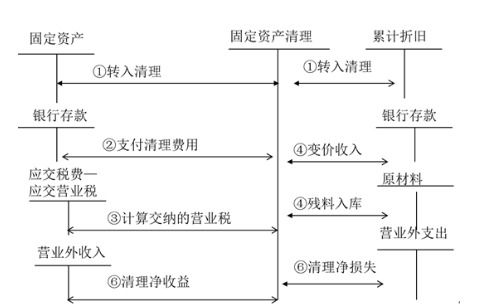

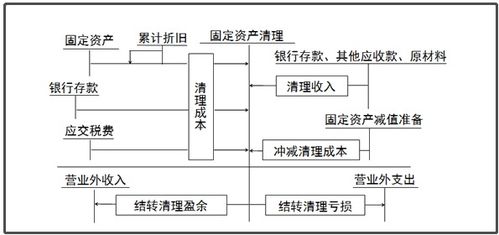

1. 转入固定资产清理

当企业决定出售设备时,首先需要将设备的账面价值转入“固定资产清理”科目。具体会计分录如下:

借:固定资产清理(设备账面价值)

借:累计折旧

贷:固定资产

2. 计提清理费用

在设备出售过程中,可能会产生一些清理费用,如拆除、运输等。这些费用应在实际发生时计入“固定资产清理”科目。具体会计分录如下:

借:固定资产清理

贷:银行存款

3. 记录出售收入

当设备出售完成后,企业会收到相应的款项。此时,应将出售收入计入“固定资产清理”科目。具体会计分录如下:

借:银行存款

贷:固定资产清理

4. 结转净损益

在上述步骤完成后,需要计算设备出售的净损益。如果净损益为正数,表示企业获得收益;如果净损益为负数,表示企业发生损失。具体会计分录如下:

借:固定资产清理

贷:营业外收入(净收益)

或者

借:营业外支出(净损失)

贷:固定资产清理

三、案例分析

某企业有一台设备,账面原值为10000元,累计折旧为5000元。企业决定以8000元的价格出售该设备,并发生清理费用200元。以下是该设备出售净损益的会计处理过程:

1. 转入固定资产清理

借:固定资产清理 5000

借:累计折旧 5000

贷:固定资产 10000

2. 计提清理费用

借:固定资产清理 200

贷:银行存款 200

3. 记录出售收入

借:银行存款 8000

贷:固定资产清理 8000

4. 结转净损益

借:固定资产清理 1000

贷:营业外收入 1000

结转设备出售净损益是企业会计处理中的一项重要内容。通过以上步骤,企业可以准确计算设备出售的净损益,并据此进行相应的会计处理。这有助于企业真实反映财务状况,提高财务报表的准确性。

相关推荐

教程资讯

教程资讯排行